Döviz Varlığı Sınırını Aşan Şirketlere Türk Lirası Kredi Kısıtlaması

Özet

Bankacılık Düzenleme ve Denetleme Kurumu’nun (‘‘BDDK’’) 10250 sayı ve 24 Haziran 2022 tarihli kararıyla (‘‘Karar’’), Türk lirası (“TL”) kredi kullanmak isteyen şirketlere döviz varlığı sınırı getirilmiştir. BDDK, söz konusu düzenlemeyi, 5411 sayılı Bankacılık Kanunu’nun (“Bankacılık Kanunu”) 93. maddesine dayanarak, finansal istikrarın güçlendirilmesine ve kaynakların daha verimli kullanılarak kredi sisteminin etkin bir şekilde çalışmasına yönelik atılacak koordineli makro ihtiyati adımlar kapsamında yayımlamıştır. Ayrıca, BDDK 26 Haziran 2022 tarihinde internet sitesinde konuyla ilgili bir basın açıklaması (‘‘Basın Açıklaması’’) yayımlamıştır.

Söz konusu Karar metnine bu linkten, Basın Açıklaması metnine ise şu linkten ulaşabilirsiniz.

BDDK’nın 24 Haziran 2022 tarihli kararıyla, TL kredi kullanmak isteyen şirketlere döviz varlığı sınırı getirilmiştir.

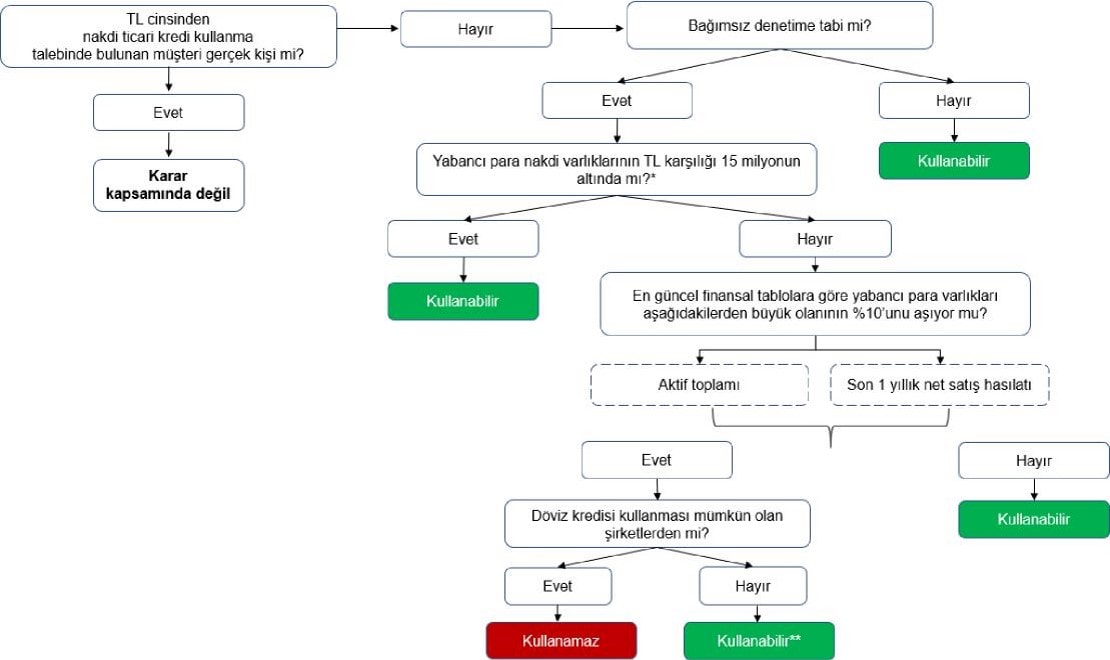

Buna göre, (i) bağımsız denetime tabi bir şirket kredi başvurusu yaptığı tarih itibariyle; (ii) yabancı para nakdi varlıklarının (altın dahil, efektif döviz ile bankalardaki yabancı para mevduat) TL karşılığı, 15 milyon TL'nin üzerinde ise ve (iii) bu yabancı para varlıklar şirketin en güncel finansal tablolarına göre aktif toplamından veya son 1 yıllık net satış hasılatından büyük olanının %10'unu aşıyorsa, bu şirket TL cinsinden yeni bir nakdi ticari kredi kullanamayacak.

Dolayısıyla, yukarıda yer verilen tutarda döviz varlığı olan şirketlerin TL ihtiyacını karşılamaları için ellerindeki fazla yabancı para nakdi varlıklarını elden çıkartmaları gerekecektir.

Herhangi bir şirketin bu Karar kapsamına girebilmesi için yukarıdaki her 3 şartın birden sağlanması gerekmektedir.

İlk şartın sağlanmaması halinde, yani bir şirketin ilgili mevzuat uyarınca bağımsız denetime tabi bir şirket statüsünde olmaması durumunda söz konusu şirket bu Karar kapsamına girmeyecektir. İlk şart sağlanmasına rağmen, ikinci şartın sağlanmaması halinde de yani bir şirketin yabancı para nakdi varlıklarının TL karşılığının 15 milyon TL’yi geçmemesi durumunda da kredi kullandırılmasına ilişkin herhangi bir kısıtlama olmayacaktır. İlk iki şartın sağlanmasına rağmen, şirketin yabancı para nakdi varlıklarının TL karşılığının, şirketin aktif toplamının ya da son 1 yıllık satış hasılatının (büyük olan baz alınacaktır) %10’unu aşmaması halinde de kredi kullandırılmasına ilişkin herhangi bir kısıtlama olmayacaktır. Yani yukarıda da belirtildiği üzere, bu sınırlamaya tabi olmak için yukarıdaki her 3 şartın da birlikte sağlanması gerekmektedir.

Karar uyarınca, Kamu Gözetimi, Muhasebe ve Denetim Standartları Kurumu tarafından yayımlanan muhasebe ve finansal raporlama standartları çerçevesinde konsolide finansal tablo hazırlama yükümlülüğü bulunan şirketler açısından, yukarıda belirtilen sınır limiti hesabı konsolide bilançolar üzerinden yapılacaktır.

BDDK, söz konusu düzenlemeyi, Bankacılık Kanunu’nun 93. maddesine dayanarak, finansal istikrarın güçlendirilmesine ve kaynakların daha verimli kullanılarak kredi sisteminin etkin bir şekilde çalışmasına yönelik atılacak koordineli makro ihtiyati adımlar kapsamında yayımlamıştır. Ayrıca, BDDK 26 Haziran 2022 tarihinde internet sitesinde konuyla ilgili bir basın açıklaması (‘‘Basın Açıklaması’’) yayımlamıştır.

Düzenlemenin detaylarına aşağıda yer verilmektedir.

- Hangi firmalar düzenlemeye tabi?

Aşağıdaki şartların hepsini birden taşıyan şirketler düzenlemeye tabidir:

i. Bağımsız denetime tabi olma,

ii. Belirlenen sınırın (15 milyon TL karşılığı) üzerinde yabancı para nakdi varlığının olması,

iii. Yabancı para nakdi varlıkların TL karşılığının; aktif toplamından veya son 1 yıllık net satış hasılatından büyük olanının yüzde 10’unu aşması.

- Kimler kapsama girmemektedir?

i. Bankalar ve finansal kuruluşlar ise düzenlemenin kapsamı dışında tutulmuştur.

ii. Gerçek kişiler ve gerçek kişi şirket ortakları kapsama girmemektedir.

- Sınırı aşmayan şirketlerin TL kredi kullanımı için hangi şartları sağlaması gerekmektedir?

Yabancı para nakdi varlıklarının TL karşılığı 15 milyonun altında olan şirketler bahse konu yasaktan muaf tutulmuştur. Dolayısıyla, bu şirketlerin TL cinsinden kredi kullanmaları mümkün olacaktır. Ancak söz konusu muafiyetten faydalanabilmek için, bağımsız denetim kuruluşu tarafından tespit yükümlülüğü ve sınırı aşmama taahhüdü şartları getirilmiştir.

Buna göre, bu şirketlerin kredi başvuru tarihi itibariyle;

i. mevcut yabancı para nakdi varlıkları ile en güncel finansal tablolarına göre aktif toplamını ve son 1 yıllık net satış hasılatını bağımsız denetim kuruluşuna tespit ettirmeleri,

ii. kullanacakları kredinin vadesi boyunca yabancı para nakdi varlıklarının TL karşılığının 15 milyon TL’yi aşmayacağını ya da aşsa bile aktif toplamından ya da son 1 yıllık net satış hasılatından büyük olanının yüzde onunu geçmeyeceğini beyan ve taahhüt etmeleri,

iii. söz konusu beyan ve taahhüdün banka tarafından kontrolünün sağlanmasını teminen her ayın ilk 10 iş günü içinde bir önceki ay sonu bilançosuna göre yabancı para nakdi varlıklarının, aktif toplamının ve bir önceki ay sonu itibarıyla son 12 aylık net satış hasılatının güncel değerini bankaya iletmeleri

gerekecektir.

Bahse konu beyan ve taahhütler için BDDK tarafından standart bir format belirlenmemiştir. Yapılan Basın Açıklaması’nda; kredinin amacına uygun kullanıldığının takibine yönelik olarak, mümkün olduğu ölçüde kredi müşterilerinden belge temin edilmesi, “kredinin amacına uygun kullanıldığının tespitine ve takibine yönelik her türlü bilgi ve belgeyi talep edilmesi halinde bankaya ibraz edeceğine yönelik” taahhütname alınmasının ve/veya sözleşmelerin bu kapsamda güncellenmesinin ve iş süreçlerinin buna uygun hale getirilmesinin bankaların sorumluluğunda olduğu belirtilmiştir.

- Hangi şirketler istisna tutulmuştur?

İlgili mevzuat uyarınca döviz kredisi kullanması mümkün olmayan şirketler için istisna getirilmiştir. Buna göre; bu şirketler aşağıdaki şartları sağlamaları halinde, yalnızca başvuru tarihini izleyen 3 aylık dönemdeki pozisyon açığı ile sınırlı olmak üzere TL cinsinden nakdi ticari kredi kullanabilecektir:

- bankaya kredi başvurusunda bulunduğu tarihten itibaren 3 aylık dönem içinde yabancı para net pozisyon açığı bulunduğunu bağımsız denetim kuruluşu tarafından en güncel finansal tabloları üzerinden yapılacak incelemeye göre tespit ettirmeleri,

- bu kuruluşlarca onaylanmış belgelerle bankaya başvurmaları.

- Hangi yabancı para nakdi varlıklar kapsama dahildir?

Şirketlerin altın da dahil olmak üzere efektif dövizleri ile bankalardaki yabancı para mevduatları Karar kapsamındadır.

BDDK tarafından yapılan Basın Açıklaması’nda altı çizildiği üzere, şirketlerin yurt içi yerleşiklerce yabancı para cinsinden ihraç edilmiş menkul kıymetler ve Eurobond gibi borçlanma araçlarından oluşan diğer parasal varlıkları Karar kapsamına girmemektedir.

Ancak şirketlerin, yurt dışı yerleşiklerce yabancı para cinsinden ihraç edilmiş menkul kıymetler ve hisse senetleri ile yurt dışı yerleşiklerle yapılan ters repo gibi diğer parasal varlıkları Karar kapsamındaki yabancı para nakdi varlık tutarının hesaplamasına dahil edilecektir.

- Döviz varlıkların TL karşılığının hesaplanmasında hangi kur dikkate alınacak?

Söz konusu düzenleme kapsamında, yabancı nakdi varlıkların TL karşılığının hesaplanmasında hesaplama tarihine ait TCMB döviz alış kuru kullanılacaktır.

- Hangi ticari kredi türleri sınırlama kapsamına girmektedir ve mevcut kredi limitleri nasıl etkilenecektir?

Basın Açıklaması’nda altı çizilen hususlar şöyledir:

- Rotatif, kredili mevduat hesabı (“KMH”) veya kurumsal kredi kartları gibi kredi işlemleri yoluyla, Karar tarihinden itibaren gerçekleşecek nakdi ticari TL kredi kullandırımları için her ay sonunda yapılacak bakiye artışı hesaplaması yeni kullandırım olarak kabul edilecek ve her ay sonundaki hesaplama tarihinden önceki ay sonuna göre bakiye artışı olması durumunda, ay sonu itibariyle yapılacak bu hesaplamaya kadar ilgili ticari kredi müşterisinin Karar’da belirtilen bağımsız denetim kuruluşu onaylı belgeleri bankaya tevsik etmesi gerekecektir.

- Gecelik kredilerde her ay sonunda yapılacak hesaplama tarihi itibariyle bakiye risk tutarı bulunması durumunda, ay sonu itibariyle yapılacak bu hesaplamaya kadar ilgili ticari kredi müşterisinin bağımsız denetim kuruluşu onaylı belgeleri bankaya tevsik etmesi gerekmektedir.

- Ay sonunda kredi müşterisinin; rotatif, KMH veya kurumsal kredi kartları için bakiye artışının bulunması; gecelik krediler için ise risk tutarının bulunması halinde ve tevsik edilen belgeler çerçevesinde ilgili sınırlama kapsamına girdiğinin tespit edilmesi durumunda, söz konusu müşterilere limit boşluğu olsa dahi yukarıda belirtilen türlerde (rotatif, KMH, kurumsal kredi kartı, gecelik krediler gibi) TL cinsinden yeni bir nakdi ticari kredi kullandırılmaması gerekmektedir.

- 27 Haziran 2022 tarihiyle başlayan hafta içinde vadesi dolacak, yenilenecek bu tür krediler için ilgili müşterilerin gerekli belgeleri bu ay sonunda yapılacak hesaplamaya kadar ve yalnızca önceki ay sonuna göre bakiye artışı gerçekleşmiş ise tamamlaması gerekmektedir.

- Karar tarihinden önce kredi başvurusu yapılarak sözleşmesi akdedilmiş ancak henüz kullandırımı yapılmamış ve yalnızca 27 Haziran 2022 tarihiyle başlayan hafta içinde kullandırımı yapılacak olan spot nitelikli TL cinsinden nakdi ticari krediler için ise herhangi bir ilave kontrol yapılmasına gerek bulunmamakta olup, ilgili krediler Karar’dan etkilenmeyecektir.

- Doğrudan Borçlandırma Sistemi gibi gayri nakdi krediler, nakdi krediye dönüşmediği sürece Karar kapsamında değildir.

- Kredilerin Sınıflandırılması ve Bunlar İçin Ayrılacak Karşılıklara İlişkin Usul ve Esaslar Hakkında Yönetmelik uyarınca ya da Bankacılık Kanunu’nun Geçici 32’nci maddesi uyarınca Karar tarihinden sonra yeniden yapılandırılan krediler, yeni kullandırım olarak değerlendirilmeyecektir. Ancak yeniden yapılandırma kapsamında olmayan ve Karar tarihinden sonra sözleşme koşullarının değiştirilmesi suretiyle yenilenen ya da mevcut kredilerin kısmen veya tamamen yeniden finanse edilmesi için kullandırılan kredilerin yeni kullandırım olarak değerlendirilmesi gerekmektedir.

- Düzenleme ne zaman yürürlüğe giriyor ve ne zamana kadar geçerli?

Karar, yayımlandığı tarih olan 24 Haziran 2022’den itibaren uygulanmak üzere yürürlüğe girmiş olup, BDDK aksi yönde bir karar alıncaya kadar geçerli olacaktır. Dolayısıyla, bu tarihten sonra kullandırılacak TL cinsinden her türlü nakdi ticari kredi sınırlama kapsamına girmektedir.

Aşağıdaki şema, yukarıda yer verilen şart ve yükümlülükler saklı kalmak kaydıyla, Karar uyarınca kimler tarafından TL cinsinden kredi kullanılıp kullanamayacağını özetlemektedir:

*Kullanacağı kredinin vadesi boyunca yabancı para nakdi varlıklarının TL karşılığı 15 milyon TL’yi aşsa bile aktif toplamından ya da son 1 yıllık net satış hasılatından büyük olanının %10’unu geçmeyeceğini beyan ve taahhüt etmesi halinde Karar kapsamındaki kredi sınırlamasına dahil olmayacaktır.

**Böyle bir müşterinin krediye başvurduğu tarihten itibaren 3 aylık dönem içinde yabancı para net pozisyon açığı bulunması ve bu hususu bağımsız denetim kuruluşunca onaylanmış şekilde tespit ettirerek bankaya sunması gerekmektedir. Bu durumda yalnızca başvuru tarihini izleyen 3 aylık dönemdeki pozisyon açığı ile sınırlı olmak kaydıyla TL cinsinden nakdi ticari kredi kullanabilmesi mümkündür.